营利事业及个人「受控外国企业(CFC)制度」分别自112年度及112年1月1日起开始实施、113年5月首次申报,其实CFC制度已在国外实施多年,其立意是防杜个人或营利事业透过境外低税负区(如开曼群岛)的受控外国企业规避我国所得税负,借此保障整体国民的权益。

受控外国企业(CFC)是什么?

首先让我们来说文解字,CFC是Controlled Foreign Company的缩写,中文是受控外国企业,Controlled代表受控,包括透过股权或实质控制,Foreign指低税负的外国,最后一个Company代表企业,包含公司、独资及合伙组织。结合CFC这3个英文字,是指个人或营利事业对低税负区的关系企业具有控制能力,这家低税负区关系企业就是CFC。

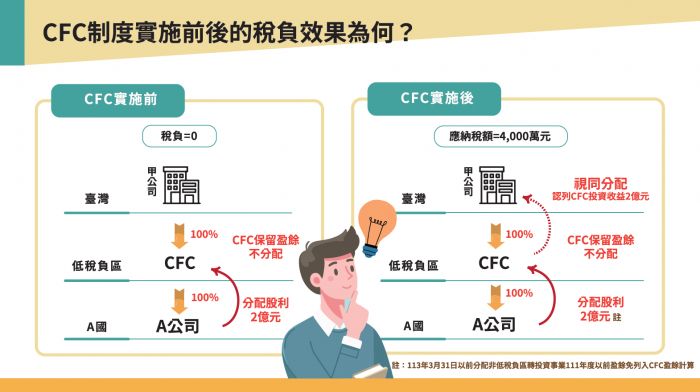

CFC制度实施前后营利事业及个人的税负效果为何?

CFC定义、纳税主体、豁免适用:CFC制度三大关键字一次看懂

大家不用太紧张,并不是每个个人或每家营利事业都会适用CFC制度,以下从不同的股东身分,简要说明哪些人、哪些营利事业会适用这个制度:

1. 营利事业部分:适用于总机构在我国境内的营利事业,如果它在境外低税负区(例如开曼群岛)设立关系企业,且这家营利事业及它的关系人直接或间接持有股份或资本额合计达50%或对这家关系企业具有控制力,这家位于开曼群岛的关系企业就是营利事业的CFC。营利事业应就这家CFC当年度盈余,按直接持股比率及持有期间,认列投资收益,并计入同年度所得额课税。

2. 个人部分:除符合刚刚提到的持股比率、境外低税负区关系企业的条件外,还多加一个条件,个人、配偶及二亲等以内亲属当年度12月31日合计直接持有CFC的股份或资本额达10%,才需要按其直接持股比率及持有期间计算海外营利所得,与其他海外所得合计100万元以上,才须计入个人同年度的基本所得额,且基本所得额扣除112年度扣除额670万元后,按20%计算基本税额,如果超过综合所得税缴税金额,表示缴不够,就须缴纳差额税款。

3. 此外,我们在CFC制度还订有豁免规定,如果CFC有实质营运活动或CFC当年度盈余微小(微量门槛),就免依CFC制度计算CFC所得。

(1) 豁免1规定:CFC实质营运活动CFC在设立登记地有固定营业场所,且雇用员工在当地实际经营业务;同时,CFC当年度消极性收入(如投资收益、股利、利息、权利金等)占总收入比率低于10%。只要CFC符合上述所有条件,免依CFC制度计算所得课税。

(2) 豁免2规定:CFC当年度盈余在700万元以下个别CFC当年度盈余在700万元以下也可豁免,但为了避免营利事业或个人设立多家CFC分散当年度盈余来适用这个豁免门槛,又订了防弊规定,即营利事业或个人(个人部分包含与其合并申报综合所得税的配偶及受扶养亲属)直接持股且没有实质营运活动的全部CFC当年度盈余或亏损,即「正负相抵」合计在700万元以下,免依CFC制度计算所得课税。

营利事业或个人居住者如果在低税负区设立关系企业,且对它有控制权,无论CFC是否符合豁免规定,都要在今(113)年5月申报所得税时依规定格式填报CFC相关书表及检附证明文件,一方面可检测自己有没有CFC课税问题,另一方面也可确保正确诚实申报,以维护自身权益喔!

CFC新制上路,首次申报放宽措施!

为让制度运作顺利,去年度12月底财政部也修正了部分CFC制度执行细节,包括调整微量豁免门槛之防止滥用规定、对非低税负区转投资事业决议分配111年度及以前年度盈余数额提供免列CFC当年度盈余加计项目之过渡措施、损益按公允价值衡量之金融工具(FVPL)评价损益得选择延后至实现时计算损益,提供首次申报的放宽措施如下:

第一项「微量豁免门槛之防止滥用规定」指上图CFC豁免2规定中判断全部CFC当年度盈余合计是否逾700万元之计算范围,仅考虑纳税义务人直接持有股权且不具实质营运活动之CFC当年度盈余合计数。

第二项CFC获配源自非低税负区采权益法认列转投资事业于113年3月31日前决议分配111年度及以前年度盈余数额,免列分配年度CFC当年度盈余加计项目,惟于所得税申报期限内(113年5月31日前),应提示足资证明该盈余分配之文件。

第三项放寛纳税义务人得选择CFC当年度盈余排除其透过损益按公允价值衡量之金融工具(FVPL)评价损益,俟处分或重分类时以实现数计入CFC当年度盈余,但一经选定,原则上不得变更。

CFC首次申报,你准备好了吗?

今年是CFC制度实施后的首次所得税申报,呼吁大家多多使用网路或手机报税,不只省时、方便,还能减少民众到国税局的交通时间及等待时间。另外也提醒大家,务必在所得税申报前先检视个人或营利事业是否适用CFC制度,如果适用,就应于申报时依规定格式揭露CFC相关资讯及检附文件;如果对于申报文件的准备有所疑问,也可以于财政部赋税署网站反避税专区(https://www.dot.gov.tw/htmlList/ch_389)查询,或透过免付费咨询电话0800-000-321了解相关内容。

留言